这一巨大的交易额超过了2019年和2020年的总和。

新加坡的店屋总成交价在2021年达到了创纪录的19亿新元。根据莱坊的数据,尽管2019年和2020年的销售额分别徘徊在9.159亿新元和9.127亿新元的水平,但在经济反弹的推动下,投资者在2021年更加乐观。

仅2021年的总销售额就超过了2019年和2020年的总和(表1)。

2021年每半年有100多笔交易,相当于2021年约244笔交易。尽管这一数字低于2012年的291笔交易的最新高点,但较高的成交额将2021年的总销售额推至创纪录高点,因为2021年有记录的店屋交易中,有一半以上的交易超过500万新元(约合人民币626万元)。

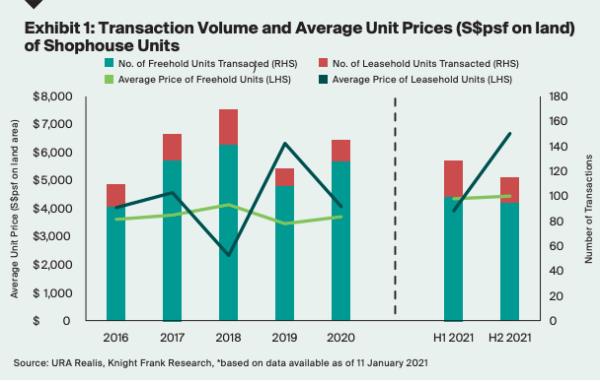

继2021年上半年(自2013年上半年以来)99笔不动产交易创下半年高点后,2021年下半年又录得95笔。这使得2021年的不动产交易量达到194笔(同比增长51.6%),总成交额为15亿新元(同比增长84.1%),高于2020年的128笔,总成交额为7.896亿新元。随着投资者对这一资产类别的兴趣从市中心中心(Downtown Core)转移出去,今年有超过30%的不动产交易发生在第8区,超过25%的交易发生在第14区和第15区。

租赁店屋的交易量也从2020年的17栋增加到2021年的50栋。由于市场上可供租赁的库存和资本增值的吸引力,约60.0%的租赁交易发生在主要的1区和2区。例如,丹中巴嘎保护区记录了大约22笔租赁交易,平均成交额为880万新元。

2021年,不动产店屋的土地单价平均约为4,414新元每平方英尺,同比增长19.6%。由于交易量减少,租赁店房的单价在很大程度上取决于出售的具体店房,在2021年,平均土地价格为每平方英尺5100新元。由于租赁房的销售主要集中在第1区和第2区,因此租赁房的平均单价比第8区、第14区或第15区的完全保有房销售价格高出约15.5%。

中产阶级化是现代新加坡传统店屋的关键投资引擎。受欢迎的1区和2区主要是中产阶级化的地区,价格较高。其他地区,如第8区的小印度,虽然价格更实惠,但也在跟进中产阶级化的进程中,吸引着从长远角度考虑该地区最终转型的投资者。目前,中产阶级化过程仍处于初期阶段Joo Chiat等其他地区,但更新可以预期宜早不宜迟。

2021年实现了几笔大宗销售或整体交易,对销量做出了贡献。2021年最大的一笔交易是将武吉提马/杜克路三个相邻的多功能再开发地块以5390万新元的价格集体出售。另外,在两个地块上,以9000万新元的价格,将Kreta Ayer保护区的瓷器酒店出售给RB家族办公室。

去年8月,南桥路202号和204号的两栋“店屋”以3500万新元的价格售出,成交价几乎是最初价格的10倍。此前,这家中国公民在新加坡注册的公司持有了15年多的时间。去年9月,位于赤柱街14/ a的一套店屋,在被持有不到一年之后,以比先前售价高出34.8%的价格售出。

市场前景

2021年对于店屋市场来说是个例外。在大流行期间,投资者对“店屋”这一防御性资产类别的兴趣大幅上升,与人们对住宅地产的观察结果非常相似。此外,近期出台的降温措施可能会导致更多的外溢需求流入店屋市场,因为商业地段的店屋仍未受到政府最新措施的影响。

店屋区稳步的中产阶级化也将继续推动需求,预计店屋市场的总销售额将在2022年达到20亿新元。尤其如此,因为住宅领域的投资者有轻微的溢出效应。